Enkelte regnskapsposter – regnskapsmessig og skattemessig behandling

De regnskapsmessige vurderingsreglene

De regnskapsmessige vurderingsreglene finnes i regnskapsloven kapittel 5. Disse reglene kan være forskjellige fra de skattemessige vurderingsreglene. I den grad de regnskapsmessige og skattemessige reglene gjengitt i dette kapitlet er forskjellige, vil det oppstå midlertidige forskjeller som kan gi grunnlag for utsatt skatt/utsatt skattefordel. Se nærmere om dette i punktet om: Utsatt skatt/utsatt skattefordel.

På flere områder er det gitt egne vurderingsregler for små foretak. Disse reglene er ofte sammenfallende med de skattemessige vurderingsreglene.

NRS 8 om god regnskapsskikk for små foretak dekker svært mange regnskapsposter og er et godt oppslagsverk for små foretak. Standarden har, i tillegg til omtalen av unntakene for små foretak, også en kort omtale av regnskapslovens hovedregler. I NRS 8 er unntaksreglene som gjelder for små foretak markert i uthevet skrift.

Kapittel 6 i regnskapsloven omhandler resultatregnskap, balanse og kontantstrømoppstilling.

Oppstillingsplanene for resultatregnskapet og balansen finnes i regnskapsloven §§ 6-1, 6-1a og 6-2. For konsernregnskapet gjelder bestemmelsene så langt de passer. Etter regnskapsloven § 6-5 skal resultat i konsernregnskapet spesifiseres på majoritet og minoritet. Tilsvarende skal minoritetsinteressene tas med som en del av konsernets egenkapital og spesifiseres i balansen, jf. regnskapsloven § 6-5.

Regnskapsloven § 6-3 krever ytterligere spesifikasjon av resultatregnskap og balanse hvis den regnskapsplik-tiges forhold tilsier det. Poster skal slås sammen hvis dette fører til et mer oversiktlig årsregnskap (unntatt poster under egenkapital).

Etter NRS 5 om spesifikasjon av særskilte poster mv. skal vesentlige poster som er uvanlige og/eller uregelmessige skilles ut og vises på egen linje i tilknytning til den posten i oppstillingsplanen de tilhører. Det er ikke adgang til å vise slike poster som ekstraordinære. Små foretak skal likevel vise resultatført virkning av prinsippendringer og korrigering av vesentlige feil som ekstraordinære poster benevnt etter sin art.

Regnskapsloven § 6-6 sier at det skal vises korrekte sammenligningstall for hver post i resultatregnskapet og balansen. Tallene for fjoråret må om nødvendig omarbeides om ikke annet følger av god regnskapsskikk. Det er gjort unntak fra kravet om omarbeidelse av fjorårstallene for små foretak. Det skal fremgå av notene om regnskapstallene er omarbeidet eller ikke jf. regnskapsloven § 7-35. Dersom regnskapstallene er omarbeidet, skal omarbeidingen forklares.

Kravene til noteopplysninger som er gitt i regnskapsloven kapittel 7, består av to deler:

Noteopplysninger som ikke er obligatoriske for små foretak, jf. regnskapsloven §§ 7-2 t.o.m. 7-34.

Noteopplysninger for små foretak, jf. regnskapsloven §§ 7-35 t.o.m. 7-45.

I tillegg skal det gis opplysninger som er nødvendige for å bedømme den regnskapspliktiges eller konsernets resultat og stilling og som ikke fremgår av årsregnskapet for øvrig, jf. regnskapsloven § 7-1. Dette gjelder blant annet hendelser etter 31.12. Små foretak som ikke utarbeider konsernregnskap kan unnlate å gi slike tilleggsopplysninger om forhold knyttet til konsernets stilling og resultat.

Opplysninger kan utelates når de ikke er av betydning for å vurdere den regnskapspliktiges eller, i tilfelle, konsernets stilling og resultat. Det skal imidlertid alltid gis et minimum av obligatoriske opplysninger, jf. regnskapsloven §§ 7-25, 7-26 og 7-30 til 7-32. For små foretak fremgår minimumskravene av regnskapsloven §§ 7-42 til 7-45.

Immaterielle eiendeler og varige driftsmidler

Resultatregnskapet: | |

|---|---|

4. |

Endring i beholdning av egentilvirkede anleggsmidler |

7. |

Avskrivning på varige driftsmidler og immaterielle eiendeler |

8. |

Nedskrivning på varige driftsmidler og immaterielle eiendeler |

Balansen: | |

|---|---|

A. |

Anleggsmidler |

I. |

Immaterielle eiendeler |

1. |

Forskning og utvikling |

2. |

Konsesjoner, patenter, lisenser, varemerker og lignende rettigheter |

3. |

Utsatt skattefordel |

4. |

Goodwill |

|

|

II. |

Varige driftsmidler |

1. |

Tomter, bygninger og annen fast eiendom |

2. |

Maskiner og anlegg |

3. |

Skip, rigger, fly og lignende |

4. |

Driftsløsøre, inventar, verktøy, kontormaskiner og lignende |

Lovhenvisning: | |

|---|---|

Vurderingsregler: |

Regnskapsloven §§ 5-1, 5-3, 5-4, 5-6 og 5-7 |

Noteopplysninger: |

Regnskapsloven §§ 7-12, 7-13, 7-14 og 7-39 |

Skatteregler: |

Skatteloven §§ 6-10, 9-3 til 9-8, 14-4 sjette ledd, 14-30 flg. |

God regnskapsskikk – standarder og uttalelser: | |

|---|---|

NRS 4 |

Offentlige tilskudd |

NRS 5 |

Spesifikasjon av særlige poster, korrigering av feil og virkning av prinsippendring og estimatendring |

NRS 13 |

Usikre forpliktelser og betingede eiendeler |

NRS 14 |

Leieavtaler |

NRS(F) |

Resultatskatt |

NRS 17 |

Virksomhetskjøp og konsernregnskap (goodwill) |

NRS 19 |

Immaterielle eiendeler |

NRS(F) |

Nedskrivning av anleggsmidler |

NRS(V) |

Anvendelse av IFRS-løsninger innenfor god regnskapsskikk |

NRS(V) |

Regnskapsføring av inntekt |

NRS 8 |

God regnskapsskikk for små foretak |

Anskaffelse og klassifisering

Regnskap

Anleggsmidler er eiendeler bestemt til varig eie og bruk. Med varig menes at eiendelen er anskaffet for bruk i virksomheten og ikke i den hensikt å oppnå en gevinst ved å selge den. Andre eiendeler er omløpsmidler. Det er foretakets hensikt med den enkelte eiendelen som er avgjørende for om den skal klassifiseres som anleggsmiddel eller som omløpsmiddel. Anleggsmidler skal vurderes til anskaffelseskost. Anskaffelseskost ved kjøp er kjøpspris med tillegg av kjøpsutgifter, for eksempel frakt og offentlige avgifter som toll og dokumentavgift.

For hver post under varige driftsmidler og immaterielle eiendeler skal det opplyses om anskaffelseskost med spesifikasjon av balanseførte finansieringsutgifter knyttet til egentilvirkende anleggsmidler, tilgang og avgang i året, og avskrivninger, nedskrivninger og reversering av nedskrivninger (både årets og samlede). Det skal også opplyses om økonomisk levetid og valg av avskrivningsplan. For hver post under varige driftsmidler skal det opplyses om balanseførte leieavtaler, og det skal opplyses om årets tilgang av egentilvirkede varige driftsmidler.

Det skal opplyses om hvilke forutsetninger som er lagt til grunn for nedskrivning og reversering av nedskrivning på varige driftsmidler. Det følger av NRS (F) Nedskrivning av anleggsmidler at dette gjelder alle anleggsmidler, herunder immaterielle eiendeler. For ytterligere notekrav knyttet til nedskrivning og reversering av nedskrivning henvises det til NRS (F) Nedskrivning av anleggsmidler punkt. 10.

Immaterielle eiendeler er ikke-pengeposter uten fysisk substans. For at foretaket skal kunne balanseføre immaterielle eiendeler, må de være identifiserbare og kontrolleres av foretaket slik at de representerer fremtidige økonomiske fordeler som forventes å tilflyte foretaket.

I regnskapsloven § 5-7 defineres goodwill som differansen mellom anskaffelseskost ved kjøp av en virksomhet og virkelig verdi av identifiserbare eiendeler og gjeld i virksomheten. Goodwill skal spesifiseres på hvert enkelt virksomhetskjøp, og avskrivningsplaner utover fem år skal begrunnes.

Varige driftsmidler er fysiske eiendeler anskaffet for varig eie og bruk i et foretak. Varige driftsmidler er således ikke anskaffet med videresalg som formål. Med «varig» menes et tidsrom på mer enn ett år. Hvis eiendelen inngår i varekretsløpet, kan eiendelen ikke defineres som anleggsmiddel selv om eiendelen varer lenger enn ett år. Eiendelen skal da klassifiseres som omløpsmiddel.

Små foretak kan kostnadsføre varige driftsmidler som har en kostnadsramme på under kr 15 000 eller en levetid mindre enn tre år.

Skatt

Skattemessig skal et driftsmiddel aktiveres og avskrives på saldo når det er både varig og betydelig. Et driftsmiddel regnes som varig når det har en brukstid på mer enn tre år. Som betydelig regnes et driftsmiddel når anskaffelseskost er kr 15 000 eller høyere.

Avskrivbare driftsmidler henføres til ulike saldogrupper jf. skatteloven § 14-41 og § 14-43, og avskrives med inntil den satsen som lovbestemmelsen angir for den enkelte gruppe.

Driftsmiddel med kortere brukstid enn tre år eller lavere kostpris enn 15 000 kroner kan fradragsføres i anskaffelsesåret eller avskrives, jf. § 14-40 (2).

Egentilvirkede anleggsmidler

Regnskap

Ved egen tilvirkning av anleggsmidler, for eksempel oppføring av bygg til eget bruk, aktiveres de påløpte kostnadene direkte i balansen.

Anskaffelseskost ved tilvirkning omfatter variable og faste tilvirkningskostnader. Dette omfatter blant annet lønn til egne ansatte som er direkte knyttet til byggingen, installasjonsutgifter, honorarer for profesjonelle tjenester som eksempelvis arkitekt- og ingeniørbistand og utgifter til testproduksjon mv. Finansieringsutgifter på kapital som kan knyttes til tilvirkning av et anleggsmiddel, kan likevel kostnadsføres når de påløper. Små foretak kan velge å benytte kun variabel tilvirkningskost som anskaffelseskost. Alle faste tilvirkningskostnader resultatføres da løpende.

Skatt

Kostnader til egen tilvirkning av driftsmidler skal aktiveres skattemessig. Dette gjelder også andel av indirekte kostnader og kostnader til egen forskning og utvikling knyttet til konkrete prosjekter som kan bli eller er blitt driftsmidler, jf. skatteloven § 6-25.

I brev av 30. mai 2005 fra Finansdepartementet til Skattedirektoratet fremgår følgende:

«Oppsummeringsvis kan det konstateres at området for aktiveringsplikt av FoU-resultater som driftsmidler er nokså smalt, og at adgangen til rask avskrivning/fradragsføring av aktiverte beløp i praksis vil være vid. Aktiveringsplikten er betinget av en adgang til eksklusiv, inntektsgivende utnyttelse av FoU-resultatet i minst tre år. Aktiveringsplikten er dessuten begrenset til de kostnader som inntrer etter at FoU-innsatsen er kommet så langt og er blitt så vellykket at en slik egen utnyttelse er sannsynlig. Når først aktiveringsplikt foreligger, vil rask avskrivning/utgiftsføring være det normale på grunn av begrenset økonomisk levetid for FoU-resultatet.»

Avskrivning

Det finnes ingen egen regnskapsstandard for varige driftsmidler. I NRS 8 God regnskapsskikk for små foretak er det imidlertid tatt inn en utførlig veiledning knyttet til avskrivning av varige driftsmidler, samt til skille mellom vedlikehold og påkostning. Denne veiledningen kan i mange tilfeller også anvendes av øvrige foretak. Det er en forutsetning at det ikke positivt er gitt unntaksregler for små foretak. Teksten nedenfor og under avsnittet Vedlikehold eller påkostning er hentet fra NRS 8.

Varige driftsmidler som har en begrenset levetid, skal avskrives etter en fornuftig avskrivningsplan. Lineær avskrivning er mest benyttet. Også andre avskrivningsmetoder, for eksempel skattemessige saldoavskrivninger, kan benyttes hvis avskrivningsmetoden gir en fornuftig periodisering.

Det avskrivbare beløpet, dvs. anskaffelseskosten med fradrag for eventuell forventet salgs-/utrangeringsverdi, skal fordeles over den antatte økonomiske levetiden for driftsmidlet i virksomheten. Ved fastsettelse av salgs-/utrangeringsverdien skal det ikke tas hensyn til forventet prisstigning i eierperioden, dvs. at en skal bruke dagens pris på eiendelen i den stand den forventes å være ved utskiftingen.

Mange vesentlige driftsmidler (for eksempel bygninger, skip og fly) består av enkeltdeler (komponenter) med ulik levetid. Ifølge NRS(V) Anvendelse av IFRS-løsninger innenfor god regnskapsskikk er dekomponering av et driftsmiddel for avskrivningsformål i mange tilfeller også nødvendig etter regnskapsloven, for eksempel for et driftsmiddel som er sammensatt av større komponenter med betydelig forskjellig levetid. Ved vurderingen av om dekomponering skal foretas, bør en ta i betraktning at slik utskilling av større enkeltdeler med betydelig forskjellig levetid i egne avskrivningsgrupper normalt gir et riktigere regnskap. Kost/nytte-betraktning tilsier at terskelen for å dekomponere ligger høyere for små foretak enn for øvrige foretak. Som følge av at skatteloven krever at kostprisen for bygning må fordeles mellom kostprisen for faste tekniske installasjoner og kostprisen for bygningen for øvrig, vil ikke regnskapsmessig dekomponering av bygninger og faste tekniske installasjoner medføre ekstra ressursbruk. Slike bygninger må derfor normalt dekomponeres også regnskapsmessig i de samme to gruppene. Dekomponering fører til at skillet mellom vedlikehold og påkostning blir enklere.

Når et anleggsmiddel som består av komponenter med betydelig forskjellig levetid ikke dekomponeres, kan avskrivningstiden fastsettes enten til antatt levetid for den vesentligste komponenten (for eksempel råbygget), eller til en veid gjennomsnittlig forventet levetid. Den første løsningen anbefales.

Hvis estimatet på forventet levetid for et driftsmiddel endrer seg, bør avskrivningsplanen revurderes. Endringen kan regnskapsføres på to ulike måter. Det ene alternativet er å fordele det balanseførte beløpet på det nye estimatet på gjenværende levetid (knekkpunktløsningen). Det andre alternativet er å korrigere avskrivningene for tidligere år, ved å tilbakeføre et beløp som svarer til forskjellen mellom det balanseførte beløpet ved begynnelsen av året, og det beløpet som ville vært balanseført om det nye estimatet på levetid hadde vært lagt til grunn allerede fra anskaffelsen.

Avskrivning kan ikke unnlates selv om driftsmiddelet er tilstrekkelig avskrevet i forhold til virkelig verdi. Tomter avskrives ikke.

I enkelte bransjer (for eksempel shipping) er det krav om periodisk vedlikehold. Etter NRS 13 Usikre forpliktelser og betingede eiendeler skal kostprisen for de delene som skal skiftes ut ved det periodiske vedlikeholdet skilles ut fra kostprisen for driftsmidlet for øvrig, og avskrives over perioden frem til vedlikeholdet skal skje. Denne løsningen for periodisk vedlikehold er dermed et eksempel på dekomponering. Det aksepteres også etter NRS 13 at kostnaden til det periodiske vedlikeholdet fordeles gjennom en avsetning til periodisk vedlikehold. Små foretak kan kostnadsføre det periodiske vedlikeholdet når det skjer.

Skatt

Skattemessig skal varige driftsmidler (iht. skattelovens definisjon) tilordnes definerte saldogrupper som maksimalt kan avskrives med øverste tillatte avskrivningssats for hver enkelt gruppe.

Skatteloven § 14–43. Avskrivningssatser

(1) Saldo for driftsmidler mv. som nevnt i § 14–41 første ledd kan avskrives med inntil følgende sats:

kontormaskiner og lignende – 30 prosent

ervervet forretningsverdi – 20 prosent

vogntog, lastebiler, busser, varebiler, drosjebiler og kjøretøyer for transport av funksjonshemmede – 24/30*Forhøyet sats (30 %) gjelder varebiler som bare bruker elektrisk kraft til fremdrift. prosent

personbiler, traktorer, maskiner, redskap, instrumenter, inventar, mv. – 20 prosent.

skip, fartøyer, rigger mv. – 14 prosent

fly, helikopter – 12 prosent

anlegg for overføring og distribusjon av elektrisk kraft og elektroteknisk utrustning i kraftforetak, og slike driftsmidler benyttet i annen virksomhet – 5 prosent

bygg og anlegg, hoteller, losjihus, bevertningssteder mv. – 4 prosent

forretningsbygg – 2 prosent

fast teknisk installasjon i bygninger – 10 prosent.

(2) Forhøyet avskrivningssats gjelder for bygg med en så enkel konstruksjon at det må anses å ha en brukstid på ikke over 20 år fra oppføringen. Saldo for slikt bygg kan avskrives med inntil 10 prosent. Det samme gjelder for anlegg med en brukstid på ikke over 20 år fra det er nytt.

(3) Forhøyet avskrivningssats gjelder for saldo for husdyrbygg i jord- og skogbruk. Saldo for slikt bygg kan avskrives med inntil 6 prosent. Når de enkelte delene av et bygg kan henføres til forskjellige avskrivningsgrupper eller avskrivningssatser, eller ikke er avskrivbare, kan bygget avskrives med forhøyet sats for husdyrbygg dersom 50 prosent eller mer av bygningens areal benyttes til dette formål. Departementet kan gi forskrift om avgrensning av husdyrbygg i jord- og skogbruk.

Driftsmidler som inngår i gruppe a, b, c og d, avskrives samlet innen hver gruppe. Driftsmidler som inngår i gruppe e, f, g, h, i og j, føres på egen saldo for hvert driftsmiddel.

Hvis restsaldo er kr 15 000 eller lavere, kan den føres til fradrag.

Fradrag for avskrivning av annet immaterielt driftsmiddel enn goodwill gis bare hvis verdifallet er åpenbart. Er det immaterielle driftsmidlet en tidsbegrenset rettighet, kan avskrivning kreves med like store beløp over driftsmidlets levetid. Høyere avskrivningsfradrag kan bare gis hvis verdifallet åpenbart skjer hurtigere.

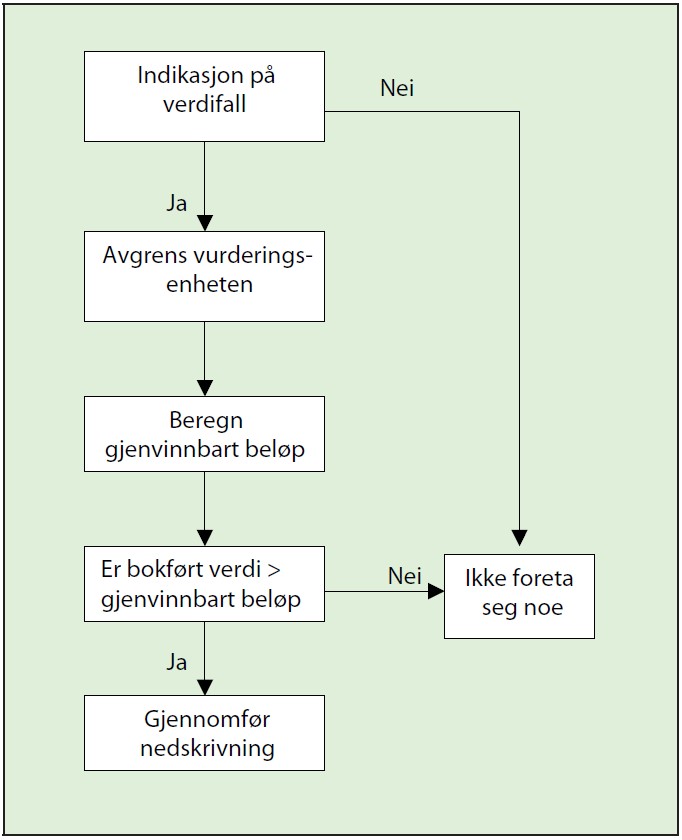

Nedskrivning

Regnskap

De generelle reglene for nedskrivning gjelder både for immaterielle eiendeler og varige driftsmidler.

Etter NRS(F) Nedskrivning av anleggsmidler skal nedskrivningsbehovet vurderes ved ethvert verdifall som oppdages. Det er imidlertid bare forventet at foretaket skal oppdage verdifallet dersom det kan knyttes til utslag på noen av indikatorene som er beskrevet i standarden. Indikatorene skal vurderes ved hver regnskapsavleggelse, og baseres på ekstern informasjon som fall i markedsverdi, negativ endring i rammebetingelser, økt markedsrente, eller intern informasjon som observert ukurans eller fysisk skade, endringer i perioden som har negative konsekvenser for bruk eller forventet bruk av anleggsmidlet eller intern rapportering som tilsier at avkastningen fra anleggsmidlet blir dårligere enn forventet.

Indikatorene som fremkommer av standarden, representerer kun et minimum av hva som skal vurderes, og utgjør således ikke en uttømmende liste.

En nedskrivning skal reverseres når grunnlaget for nedskrivning ikke lenger er til stede. De samme indikatorene som brukes for å vurdere nedskrivningsbehov, brukes også ved denne vurderingen. Det er ikke tillatt å reversere nedskriving av goodwill.

Fremgangsmåten for nedskrivning kan beskrives slik:

Med gjenvinnbart beløp menes det høyeste av netto salgsverdi og bruksverdi. Netto salgsverdi er det beløp som den vurderte enheten kan selges for i en transaksjon mellom uavhengige parter, fratrukket eventuelle kostnader ved salget. Bruksverdi beregnes ut fra nåverdien av estimerte fremtidige kontantstrømmer.

Skatt

Regnskapsmessig nedskrivning påvirker ikke skattemessig inntekt.

Vedlikehold eller påkostning

Regnskap

Påkostninger er utgifter som fører til at de fremtidige økonomiske fordelene (kontantstrømmene) øker i forhold til det som ble lagt til grunn ved anskaffelsen. Det betyr at utgifter som fører til at driftsmidlet blir i en bedre stand enn da det var nytt for foretaket, er påkostninger. Dessuten er slike utgifter påkostninger når de endrer de gjenstående kontantstrømmene for eiendelen positivt i forhold til det som ble lagt til grunn ved anskaffelsen av driftsmidlet, selv om driftsmidlets fysiske stand ikke blir bedre enn da det var nytt for foretaket. Øvrige utgifter skal kostnadsføres som vedlikehold.

Når enkeltdeler av et driftsmiddel har vesentlig forskjellig levetid, men likevel avskrives under ett, vil skillet mellom vedlikehold og påkostning være forskjellig avhengig av om bygget i sin helhet avskrives med en sats som reflekterer levetiden på hovedkomponenten (for eksempel råbygget), eller om avskrivningssatsen reflekterer gjennomsnittlig levetid på driftsmidlets ulike komponenter (for eksempel råbygget og de tekniske installasjonene). Når bygget avskrives over hovedkomponentens levetid, må utskiftinger kostnadsføres i sin helhet, hvis ikke kvaliteten eller forventet levetid øker som følge av utskiftingen (økning i kontantstrømmer ut over det som ble lagt til grunn ved anskaffelsen). Når det brukes en gjennomsnittlig avskrivningssats, er skillet mellom vedlikehold og påkostning komplisert. I dette alternativet avskrives driftsmidlet med en sats som verken reflekterer levetiden på hovedkomponenten eller de komponentene som har en kortere antatt levetid. Når en betydelig komponent skiftes ut, bør en i dette alternativet balanseføre forskjellen mellom kostpris for den nye komponenten og beregnet balanseført verdi av den utskiftede komponenten, der balanseført verdi beregnes ut fra avskrivningssatsen på driftsmidlet totalt. Resten av kostprisen kostnadsføres som vedlikehold. Etter at driftsmidlet er avskrevet til null, bør alle utskiftinger balanseføres. Det vil være en konsekvens av at avskrivningsplanen har forutsatt at driftsmidlet ikke vil skape kontantstrømmer etter at det er avskrevet til null.

Utgifter som fører til at driftsmidlet blir i en bedre stand enn da det var nytt for foretaket, er påkostninger.

Regnskapsmessig bedømmes skillet mellom vedlikehold og påkostning i forhold til driftsmidlets stand når foretaket kjøpte det, mens skattereglenes skille er i forhold til driftsmidlets stand som nytt. Skillet blir dermed ofte ulikt ved anskaffelse av brukte driftsmidler. Den regnskapsmessige løsningen blir annerledes enn den skattemessige i den grad driftsmidlet oppgraderes inntil den standen det var i som nytt. Små foretak kan likevel legge det skattemessige skillet mellom vedlikehold og påkostning til grunn for regnskapet, unntatt når det etter anskaffelsen av et brukt driftsmiddel brukes vesentlige beløp på å oppgradere driftsmidlets stand ut over den standen det var i ved kjøpet.

Eventuell dekomponering av et driftsmiddel påvirker skillet mellom vedlikehold og påkostning for det aktuelle driftsmidlet. Når varige driftsmidler er dekomponert i avskrivningsgrupper for avskrivningsformål, der komponentene i gruppen har omtrent like lang levetid, skal den nye komponenten balanseføres i den aktuelle avskrivningsgruppen med sin kostpris. Samtidig skal eventuell gjenværende balanseført verdi på den utskiftede komponenten kostnadsføres. Dersom en ikke kan identifisere den historiske kostprisen for den utskiftede komponenten, kan kostprisen på den nye komponenten i så fall brukes som estimat på kostprisen på den utskiftede komponenten. Kostprisen kan nedjusteres med prisendringer (inflasjon) i perioden. Beregnet kostpris redusert for beregnede akkumulerte avskrivninger (basert på avskrivningssatsen for den aktuelle gruppen) kostnadsføres. Det kan også gjøres korreksjon for eventuell standardøkning på den nye komponenten i forhold til den gamle. Utgifter til «daglig vedlikehold» skal kostnadsføres.

En inndeling av et driftsmiddel i to komponentgrupper (for eksempel slik at tekniske installasjoner skilles ut fra bygningen for øvrig), fører ikke nødvendigvis til at komponentene samles i grupper med omtrent lik levetid. For eksempel kan enkelte tekniske installasjoner forventes å vare i 15 år, mens andre tekniske installasjoner forventes å vare i 40 år. Skillet mellom vedlikehold og påkostning må da gjennomføres på samme måte som når driftsmidlet ikke er dekomponert (se ovenfor).

Hvis et driftsmiddel ikke er dekomponert, og det gjennomføres betydelige utskiftinger, kan driftsmidlet dekomponeres med tilbakevirkende kraft. En slik dekomponering er en endring av avskrivningsplan, som vanligvis vil føre til at driftsmidlets balanseførte verdi før utskiftingen endres. Regnskapsføringen av en slik estimatendring må følge reglene for endring av avskrivningsplan.

Skatt

Vedlikeholdsutgifter fradragsføres det året utgiften er pådratt, dvs. når vedlikeholdsarbeidet er utført. Dette gjelder selv om det er foretatt en regnskapsmessig avsetning/kostnadsføring for å møte fremtidige vedlikeholdsarbeider. Påkostning på et driftsmiddel skal tilføres driftsmidlets inngangsverdi/saldo, selv om påkostningen er under kr 15 000 eller har en varighet på under tre år.

Realisasjon

Regnskap

Ved avhendelse av driftsmidler regnskapsføres gevinst eller tap i resultatregnskapet. Salgssummen skal ikke føres som salgsinntekt i resultatregnskapet med mindre virksomheten har som sin ordinære virksomhet å selge denne typen eiendeler. Gevinsten fremkommer som et nettobeløp og føres som andre driftsinntekter.

Når en eiendel går tapt, foretar en først en fraregning av den tapte eiendelen med tilhørende kostnadsføring over resultatet. Deretter inntektsføres forsikringsutbetalingen når retten til denne er opptjent. Inntekten klassifiseres som Annen driftsinntekt og skal spesifiseres i note. Til slutt regnskapsføres anskaffelsen av erstatningseiendelen som en vanlig anskaffelse av varig driftsmiddel. Dersom forsikringsoppgjøret regnskapsføres i samme periode som nedskrivningen, er det tillatt etter god regnskapsskikk å se disse to elementene i sammenheng, slik at man foretar en nettopresentasjon av gevinst eller tap i resultatregnskapet. IFRS-løsningen med bruttopresentasjon av forsikringsoppgjøret og nedskrivningen i resultatregnskapet er også tillatt. Se også NRS(V) Regnskapsføring av inntekt og NRS(V) Anvendelse av IFRS-løsninger innenfor GRS.

Skatt

Avhendelse (realisasjon) av driftsmidler i saldogruppe a, c, d, samt j

I utgangspunktet går salgssummen til fradrag på saldo. Skattyter kan alternativt ta hele eller deler av vederlaget til inntekt. I den grad dette er gjort, skal salgssummen ikke samtidig skrives ned på saldoen.

Hvis salgssummen nedskrives på saldo og saldoen blir negativ, skal en andel minst tilsvarende gruppens avskrivningssats inntektsføres årlig, jf. skatteloven § 14-46.

Realisasjon av driftsmidler på egen saldo, saldogruppe e, f, g, h og i – bruk av gevinst- og tapskonto

For driftsmidler som inngår på egen saldo (gruppe e, f, g, h og i), skal det foretas et eget gevinst- eller tapsoppgjør, jf. § 14–45. Gevinsten eller tapet føres på en særskilt gevinst- og tapskonto for hver næring, og for hver kommune skattyter er skattepliktig til, når det skal tilordnes gevinst eller tap undergitt reglene om stedbundet beskatning.

Er saldoen på gevinst og tapskonto positiv (gevinst), skal inntektsføring skje med minst 20 % årlig av gjenstående saldo. Er saldoen negativ (tap), skal utgiftsføring skje på samme måte og med maksimalt samme sats, jf. skatteloven § 14-45 (4). Hvis gjenstående saldo er lavere enn kr 15 000, utgifts- eller inntektsføres restbeløpet. Inntektsføres hele vederlaget, kommer resterende saldo for driftsmidlet til fradrag på gevinst- og tapskontoen.

Realisasjon av forretningsverdi (goodwill) – saldogruppe b

Ved realisasjon av egenutviklet eller ervervet forretningsverdi kan salgsbeløpet inntektsføres direkte.

Alternativt kan det føres til fradrag på saldo for ervervet forretningsverdi, saldogruppe b. Er saldoen fortsatt positiv etter nedskrivningen, kan det fortsatt avskrives på denne. Blir saldoen negativ (gevinst), skal den føres over på gevinst- og tapskontoen, jf. skatteloven § 14-44 (3) annet punktum.

Realisasjon av ikke-avskrivbare driftsmidler

Etter skatteloven § 14-53 er skattyter også for ikke-avskrivbare driftsmidler i virksomhet gitt adgang til å velge inntektsføring av hele eller deler av eventuell gevinst i salgsåret. I den grad gevinsten ikke er tatt til inntekt i realisasjonsåret, overføres den til gevinst- og tapskontoen. Tap ved realisasjon kommer til fradrag på gevinst- og tapskontoen.

Betinget skattefritak

I skatteloven § 14-70 er det gitt regler om betinget skattefritak ved ufrivillig realisasjon, dvs. når objektet:

er gått tapt ved brann eller annen ulykke

er ekspropriert eller solgt til noen som kunne krevd det ekspropriert. Likestilt med ekspropriasjon er odelsløsning og makeskifte i tilfeller hvor erververen kunne krevd eiendommen avstått ved ekspropriasjon.

Gevinsten kan kreves fritatt for inntektsskatt så langt skattyter bruker vederlaget til å erverve nytt objekt av samme art. Gevinsten må i så fall nedskrives på kostprisen ved gjenoppførelsen. Nytt formuesobjekt må være ervervet, eller bindende avtale om erverv må være inngått innen utgangen av det tredje året etter realisasjonsåret. Gevinsten må nedskrives på det nye objektet uten fradrag ved skattefastsettingen. Oppfylles ikke vilkårene, skal skattefastsettingen for realisasjonsåret endres.

Fritaket gjelder ikke for avskrivbare driftsmidler i saldogruppe a til d. Fritaket gjelder heller ikke for varer eller andre omløpsmidler.

Det er særregler for buskap på gårdsbruk, rein i reindriftsnæring, pelsdyr i pelsdyrnæring og fisk i oppdrettsanlegg, se skatteloven § 14-70 (6).

For driftsmidler i saldogruppe e til i gjelder reglene om betinget skattefritak i § 14-70 så langt de passer, jf. skatteloven § 14-44 (4). Oppfylles ikke vilkårene for gjenanskaffelse, overføres gevinsten til gevinst- og tapskonto for inntektsføring fra og med det inntektsåret fristen løper ut.

Skatteplikt ved realisasjon av fast eiendom

Gevinst ved realisasjon av fast eiendom er skattepliktig. Det gjelder særregler om skattefritak ved realisasjon av egen bolig, fritidsbolig og alminnelig gårdsbruk, jf. skatteloven § 9-3 og § 9-13. Se også § 9-7 (5) om unntak fra overtakelse av inngangsverdi der arvelater eller giver kunne ha solgt uten gevinstbeskatning. Tap er bare fradragsberettiget dersom en eventuell gevinst ville vært skattepliktig.

Gevinst ved realisasjon av tomt er alltid skattepliktig, tap er fradragsberettiget. For tomt brukt i næring kan gevinst overføres til gevinst- og tapskonto. Tap skal føres til gevinst/tapskonto.

Det er ingen generell regel om kostprisregulering ved avhendelse av fast eiendom. Med hjemmel i overgangsregel i skatteloven § 9-8 og Finansdepartementets skattelovforskrift § 9-8 er det imidlertid gitt regler om kostprisregulering for de eiendommer som pr. 31. desember 1991 falt inn under området for omregning av kostpris, og som realiseres i 1992 eller senere. Reglene om kostprisregulering gjelder for:

tomt og annen fast eiendom uten avskrivbare bygninger eller anlegg utenom næringsvirksomhet og rettigheter over slik eiendom

avskrivbar bygning hvorav en del har vært brukt av selgeren som egen bolig, for så vidt gjelder den delen av kostprisen som faller på boligen

ikke-avskrivbar arbeider- og funksjonærbolig

leiegårder vesentlig bestemt til beboelse, og alminnelig gårdsbruk og skogbruk, for så vidt gjelder den del av kostprisen som ikke faller på avskrivbare bygninger eller anlegg.

Leasing

Regnskap

NRS 14 Leieavtaler skiller mellom finansiell og operasjonell leasing. En leasingavtale som overfører det vesentligste av risiko og kontroll ved å eie et driftsmiddel til brukeren, er en finansieringsavtale som skal behandles som finansiell leasing regnskapsmessig. Ved finansiell leasing regnskapsføres driftsmidlet som en eiendel for leaser (leietaker) og oppføres i balansen til den verdien som ligger til grunn for terminbeløpene. Driftsmidlet avskrives på ordinær måte i leietakers regnskap. Gjeldsforpliktelsen til leasingselskapet vises som gjeld.

Avtalens rentekostnader regnskapsføres som finanskostnader. Andre former for leasing er å anse som operasjonell leasing eller leie. I disse tilfellene skal leietaker kostnadsføre leien over leieperioden.

Når leieavtaler ikke balanseføres, vises kostnadsført leiebeløp som «Annen driftskostnad». I note til regnskapet, med tilsvarende spesifikasjon som i oppstillingsplanen i balansen, skal det opplyses om årlig leie samt leieavtalens varighet.

Små foretak kan unnlate å balanseføre leieavtaler. Innbetalingene til leasingselskapet regnskapsføres da som kostnad i regnskapet. Forskudd skal balanseføres og fordeles over leieperioden.

Skatt

Skattemessig anses begge former for leasing i utgangspunktet som leieavtaler, men det må foretas en konkret vurdering av om realiteten bak en leasingavtale er kjøp på avbetaling, se Skatte-ABC under emnet «Leasing».

Offentlige tilskudd

Regnskap

Offentlige tilskudd er økonomiske overføringer fra det offentlige til et foretak mot at foretaket oppfyller visse betingelser. Tilskudd kan omfatte kontanter, eiendeler, ettergivelse av gjeld, subsidierte lån, subsidierte priser, reduserte avgifter o.l. Offentlige tilskudd gis enten som driftstilskudd eller investeringstilskudd.

Investeringstilskudd skal som hovedregel bruttoføres. Eiendelen bokføres til brutto anskaffelseskost, uavhengig av investeringstilskuddet, og avskrives over den økonomiske levetiden. Tilskuddet behandles som utsatt inntekt og resultatføres som en korreksjonspost til avskrivningene i takt med avskrivingsperioden. Ved nettoføring går tilskuddet til fratrekk i eiendelens anskaffelseskost, som føres opp med nettobeløp i balansen. Tilskudd kommer indirekte til fratrekk i avskrivningene gjennom redusert anskaffelseskost på eiendelen. I den utstrekning tilskuddet er ment som et tilskudd til selve investeringen og en verdireduksjon er nødvendig for å bringe overensstemmelse mellom virkelig verdi og de fremtidige kontantstrømmene, legges nettoføring til grunn.

Driftstilskudd føres mot den kostnads- eller inntektspost tilskuddet relaterer seg til. Tilskudd vedrørende bestemte driftskostnader bør behandles som kostnadsrefusjoner. Mottatt tilskudd som først blir benyttet i senere perioder, tas ikke til inntekt, men føres opp i balansen som utsatt inntekt. Resultatføring av hele tilskuddet ved utbetaling vil normalt være i strid med god regnskapsskikk.

I henhold til NRS 4 om offentlige tilskudd skal det gis opplysninger om:

hvilke typer tilskudd foretaket har og varighet

betingede forpliktelser tilknyttet tilskuddet, herunder tilbakebetalingsforpliktelser dersom visse forutsetninger ikke oppfylles

regnskapsføring av tilskuddet, herunder brutto- eller nettoføring

tilskuddsbeløpets størrelse

tilskudd som ikke direkte fremgår av regnskapet

Offentlige tilskudd er økonomisk overføring fra det offentlige til et foretak mot at foretaket oppfyller visse betingelser.

Skatt

Offentlige tilskudd er som hovedregel skattepliktige. Periodisering skjer normalt når mottakeren får en ubetinget rett til tilskuddet. Utbetales skattepliktig tilskudd i år før kostnaden er påløpt, kan inntektsføring av tilskuddet utsettes til det senere år som kostnaden påløper. Dette kan være aktuelt ved utbetaling av etableringstilskudd og lignende tilskudd til nyetablering.

For tilskudd fra Staten, en kommune eller et selskap med offentlig støtte, til erverv av driftsmiddel, skal beskatningen gjennomføres ved at kostprisen på driftsmidlet reduseres, jf. sktl. § 14-42 (2) bokstav a, annet punktum. Også investeringstilskudd som gjelder ikke-avskrivbare driftsmidler, kan nedskrives på inngangsverdi, og kommer dermed ikke til beskatning i utbetalingsåret, se BFU 59/07.

Enkelte offentlige tilskudd er fritatt for beskatning. Dette gjelder blant annet (§ 5-31):

tilskudd til investeringer i faste anlegg og tilhørende produksjonsutstyr innenfor rammen av bygdeutvikling (BU-midler) innenfor det geografiske området som omfattes av § 3 bokstav a i forskrift 17. juni 2014 nr. 807 og distriktsrettet investeringsstøtte etter samme forskrift,

jf. likevel § 14-44 første ledd siste punktum.bidrag fra næringsorganisasjon hvor den næringsdrivende er medlem.

skattefradrag etter § 16-40 og utbetalt støtte for ulønnet arbeidsinnsats i prosjekt godkjent etter § 16-40. (SkatteFUNN)

Skatte-ABC 2019 stikkord «Tilskudd – offentlige tilskudd. Mange tilskudd og ordninger administreres av Innovasjon Norge (innovasjonnorge.no).

For forskning og utvikling skal det opplyses om art og utgifter medgått i regnskapsåret både for balanseførte og kostnadsførte prosjekter.

Forskning og utvikling

Regnskap

Utgifter til egen forskning og utvikling (FoU) kan balanseføres dersom følgende er oppfylt:

de nedlagte utgiftene kan forventes å resultere i en identifiserbar eiendel

kontrolleres av foretaket ved at det kan sikre de økonomiske fordelene og kan hindre andres adgang til disse

det er tilstrekkelig sannsynliggjort at økonomisk fordel vil oppnås i fremtiden

utgiftene kan måles på en pålitelig måte

Balanseført FoU skal avskrives etter en fornuftig plan. Avskrivningsmetode skal i rimelig grad gjenspeile forventet profil på fremtidige økonomiske fordeler. Teknologisk og markedsmessig utvikling medfører usikkerhet med hensyn til fremtidige økonomiske fordeler. Usikkerheten øker vesentlig med lengre tidshorisont, noe som gjenspeiler seg i foretakenes økonomiske kalkyler gjennom risikojustering av kontantstrømmer som faller langt frem i tid eller risikojustering av diskonteringsrenten. Det må tas hensyn til denne usikkerheten ved valg av avskrivningstid og avskrivningsmetode. I praksis vil lineære avskrivninger som regel gi en tilfredsstillende tilnærming.

Selv om utgifter til egen forskning og utvikling oppfyller kravene til balanseføring, tillater regnskapsloven § 5-6 en løpende kostnadsføring. Kostnadsførte utgifter kan ikke reverseres og balanseføres i senere regnskapsperioder. Kjøpt FoU og kjøpte rettigheter som kan identifiseres og som vil føre til fremtidige økonomiske fordeler for foretaket, skal balanseføres.

For forskning og utvikling skal det opplyses om art og utgifter medgått i regnskapsåret både for balanseførte og kostnadsførte prosjekter. I tillegg skal det opplyses om forventet, samlet inntjening dekker medgåtte, samlede utgifter for balanseført FoU. Det bør også opplyses om benyttede avskrivningssatser. I årsberetningen skal det også gis opplysninger om forsknings- og utviklingsaktivitetene.

SkatteFUNN-ordningen

Skattefradraget for FoU-utgifter er i realiteten et offentlig tilskudd og den regnskapsmessige behandlingen skal følge NRS 4 Offentlige tilskudd. Regnskapsføringen av skattefradaget vil være avhengig av om utgiftene til FoU balanseføres eller kostnadsføres i henhold til NRS(19) Immaterielle eiendeler.

Skatt

Etter skatteloven § 6-25 skal utgifter til egen forskning og utvikling knyttet til konkrete prosjekter som kan bli eller er blitt til driftsmidler, behandles som en del av kostprisen for driftsmidlet. Andre utgifter til egen forskning og utvikling skal fradragsføres etter realisasjonsprinsippet.

Finansdepartementet har i en uttalelse presisert at aktivering av kostnadene først skal skje fra det tidspunktet det er sannsynlig at driftsmidlet blir en realitet. Sannsynlighetsvurderingen må foretas på et kvalifisert grunnlag. Bare utgifter som påløper etter at det anses sannsynlig at driftsmidler vil bli utviklet, må aktiveres. Det betyr at den foretatte utgiftsføringen av tidligere kostnader ikke skal reverseres. Dette innebærer en vesentlig begrensning av aktiveringsplikten. Heller ikke driftsmidlets mulige merverdi (markedsverdi utover kostpris) inngår i en eventuell aktiveringsplikt.

Næringsdrivende får et særskilt skattefradrag for kostnader til forskning og utvikling (FoU), jf. skatteloven § 16-40 og Finansdepartementets skatteforskrift § 16-40. En forutsetning for at virksomheten skal få skattefradrag for FoU-kostnadene, er at prosjektet er godkjent av Norges forskningsråd og at kostnadene er attestert av revisor.

For at lønnskostnader skal inngå i beregningsgrunnlaget, må det dreie seg om en reell lønnsforpliktelse hvor utbetaling ikke er avhengig av fremtidige resultater. Regnskapsført lønn som ikke er utbetalt og som ikke er tatt med i a-meldingen for januar i året etter inntektsåret, kan ikke tas med i beregningsgrunnlaget. Fradraget for egne ansatte og indirekte kostnader beregnes basert på den ansattes avtalte og reelle årslønn. For å dekke indirekte kostnader multipliseres årslønnen med 1,2 promille. Timesatsen som da fremkommer (maksimalt kr 600), multipliseres med antall timer på prosjektet som maksimalt kan være 1850 pr. år. Eksempel: årslønn kr 700 000 x 1,2 ‰ = kr 840. Maksimal timesats er kr 600. Beregningsgrunnlaget for denne ansatte blir da kr 600 x 1850 = kr 1 110 000.

Skattefradraget gis med 18 % eller 20 % av de godkjente FoU-kostnadene. Virksomheten får fradrag for 20 % av investert beløp hvis den faller inn under ESAs definisjon av SMB-bedrifter og oppfyller ESAs retningslinjer om uavhengighet. Et foretak anses ikke som uavhengig dersom 25 % eller mer av kapitalen eller stemmerettighetene er kontrollert av et (eller flere) foretak som faller utenfor definisjonen av SMB i ESAs retningslinjer. Dersom virksomheten ikke er i skatteposisjon, blir beløpet utbetalt ved skatteoppgjøret.

Grunnlaget for skattefradraget beregnes ut i fra årlige kostnader. For egenutførte FoU-prosjekter begrenses kostnadene til kr 25 mill. for det enkelte inntektsåret. For prosjekter utført av godkjent forskningsinstitusjon (innkjøpt FoU) er begrensningen kr 50 mill.

Skatte-FUNN og «Kriserammede foretak»

Den såkalte gruppeunntaksforordningen (EØS) gjør at selskaper som har tapt mer enn halvparten av aksjekapitalen og innbetalt overkurs, ikke kan motta SkatteFUNN-midler.

Finansdepartementet legger til grunn at tidspunktet for vurderingen av om foretaket er «i vanskeligheter» innenfor SkatteFUNN-ordningen, er tidspunktet når Norges forskningsråd godkjenner SkatteFUNN-søknaden.

Normalt vil balansen i sist avlagte regnskap, eller sist avlagte næringsoppgave for bedrifter uten regnskapsplikt, være grunnlaget for vurderingen.

For søknader om SkatteFUNN-støtte som er godkjent i 2019 vil Skatteetaten foreta kontroll med hensyn til dette vilkåret. Det legges opp til at foretak med godkjent SkatteFUNN-prosjekt ved innlevering av Skattemeldingen for 2019 avgir egenerklæring om at de ikke oppfylte kriteriene for å være i vanskeligheter da søknaden ble godkjent.

På bakgrunn av uklarheter omkring forståelsen av regelverket har Finansdepartementet tidligere uttalt at de ikke vil ha noe å innvende mot at Skatteetaten unnlater å ta opp problemstillingen for skattleggingsperioden 2018.

Aksjer

Resultatregnskapet: | |

|---|---|

11. |

Inntekt på investering i datterselskap og tilknyttet selskap |

12. |

Inntekt på andre investeringer |

15. |

Verdiendring av finansielle instrumenter vurdert til virkelig verdi |

16. |

Nedskriving av finansielle eiendeler |

Balansen: | |

|---|---|

A. |

Anleggsmidler |

III. |

Finansielle anleggsmidler |

1. |

Investeringer i datterselskap |

2. |

Investeringer i annet foretak i samme konsern |

4. |

Investeringer i tilknyttet selskap |

6. |

Investeringer i aksjer og andeler |

B. |

Omløpsmidler |

III. |

Investeringer |

1. |

Aksjer og andeler i foretak i samme konsern |

2. |

Markedsbaserte aksjer |

C. |

Egenkapital |

II. |

Opptjent egenkapital |

2. |

Fond |

Lovhenvisning: | |

|---|---|

Vurderingsregler: |

Regnskapsloven §§ 5-1, 5-2, 5-3, 5-4, 5-5, 5-8, 5-17 og 5-18 |

Noteopplysninger: |

Regnskapsloven §§ 7-5, 7-15, 7-16, 7-17, 7-18, 7-36, 7-37 og 7-37a |

Skatteregler: | |

|---|---|

Formuesverdsettelse: |

Skatteloven §§ 4-12 og 4-13 |

Gevinstbeskatning: |

Skatteloven §§ 10-30 til 10-37 med forskrifter, § 2-38 |

God regnskapsskikk – standarder og uttalelser: | |

|---|---|

NRS 5 |

Spesifikasjon av særlige poster, korrigering av feil og utvikling av prinsippendring og estimatendring |

NRS 8 |

God regnskapsskikk for små foretak |

NRS(F) |

Investering i tilknyttet selskap og deltagelse i felles kontrollert virksomhet |

NRS 17 |

Virksomhetskjøp og konsernregnskap |

NRS(V) |

Regnskapsføring av inntekt |

NRS 18 |

Finansielle eiendeler og forpliktelser |

Generelt

Regnskap

Kort oppsummert vil kortsiktige aksjeinvesteringer og finansielle plasseringer være å anse som omløpsmidler under «investeringer». Investeringer av mer strategisk betydning, eller langsiktige investeringer, anses som anleggsmidler under «finansielle anleggsmidler».

Investering i andre foretak, både i form av aksjer og andeler, kan regnskapsmessig behandles etter flere metoder. Metode er avhengig av typen investering og om det gjelder regnskapsføring i selskapsregnskap eller konsernregnskap.

Aktuelle metoder for investering i aksjer og andeler:

Type investering |

Innflytelse/eierandel1 |

Selskaps-regnskapet |

Konsern-regnskapet |

|---|---|---|---|

Markedsbaserte finansielle omløpsmidler |

VV2/km |

VV2/km |

|

Enkeltinvestering |

0–20 % |

KM |

KM |

Felleskontrollert virksomhet |

EKM/KM/BR |

EKM/BR |

|

Tilknyttet selskap |

Betydelig innflytelse (20–50 %) |

EKM/KM |

EKM |

Datterselskap |

Bestemmende innflytelse (over 50 %) |

EKM/KM |

KON |

1. Innflytelse er det avgjørende, ikke eierandel

2. Små foretak kan velge KM

KM = Kostmetoden

EKM = Egenkapitalmetoden

KON = Full konsolidering

BR = Bruttometoden

VV = Markedsverdi

I det følgende omtales primært regnskapsmessig behandling av investeringer i selskapsregnskapet, i hovedsak etter markedsverdi og egenkapitalmetoden. Bruttometoden skisseres i grove trekk.

Ombyttbare finansielle eiendeler skal tilordnes gjennomsnittlig anskaffelseskost, med unntak for små foretak. Omløpsaksjer og anleggsaksjer kan ikke vurderes under ett. For aksjer i utenlandsk valuta inngår valutasvingninger i vurderingen av virkelig verdi.

Markedsbaserte aksjer som er omløpsmiddel

Finansielle instrumenter skal etter regnskapsloven § 5-8 vurderes til virkelig verdi dersom de:

er klassifisert som omløpsmiddel

inngår i en handelsportefølje med henblikk på videresalg

omsettes på børs, autorisert markedsplass eller tilsvarende regulert marked i utlandet

har god eierspredning og likviditet

Med regulert marked menes foretak med tillatelse som børs eller autorisert markedsplass. Virksomhet som autorisert børs eller markedsplass kan bare drives av foretak som har tillatelse til dette fra Finansdepartementet.

Det er foretakets intensjon på anskaffelsestidspunktet som er avgjørende for om det finansielle instrumentet skal klassifiseres som tilhørende en handelsportefølje. Investeringen må ha som generelt motiv å realisere gevinster på kortsiktige kurssvingninger, noe som innebærer aktivt kjøp og salg. Intensjonen om at instrumentet er anskaffet med henblikk på videresalg, vil gradvis miste troverdighet jo lenger instrumentet er i selskapets eie.

Ikke alle børsnoterte verdipapirer kan vurderes til markedsverdi. Kravene til eierspredning og likviditet må være tilfredsstilt. Store enkeltposter vil enkelte ganger ikke kunne omsettes uten at det påvirker markedsprisen. Det bør vurderes om slike verdipapirer oppfyller vilkårene for vurdering til markedsverdi.

For finansielle omløpsmidler som er vurdert til virkelig verdi, skal det opplyses om anskaffelseskost.

Finansielle omløpsmidler som ikke tilfredsstiller kravene til vurdering i henhold til regnskapsloven § 5-8, skal vurderes til laveste av anskaffelseskost og virkelig verdi.

Små foretak kan velge å vurdere markedsbaserte finansielle omløpsmidler til laveste av anskaffelseskost og virkelig verdi. Laveste verdis prinsipp skal anvendes individuelt for hver aksje- og andelspost. For børsnoterte aksjer og andre børsnoterte verdipapirer kan foretaket velge å benytte laveste verdis prinsipp for de enkelte verdipapirtyper samlet.

Porteføljeprinsippet

Det følger av forarbeidene til regnskapsloven, sammenholdt med regnskapsloven § 7-2, at det er tillatt å foreta porteføljevurderinger. Regnskapsmessig handler blant annet porteføljevurderinger om å avgjøre hva som er vurderingsenheten.

For omløpsaksjer gjelder i utgangspunktet laveste verdis prinsipp, men markedsbaserte finansielle omløpsmidler skal vurderes til markedsverdi dersom vilkårene i regnskapsloven § 5-8 er oppfylt. Dette medfører at porteføljevurdering kun er aktuelt ved anvendelse av laveste verdis prinsipp, og aldri for aksjer som faller inn under regnskapsloven § 5-8.

Små foretak kan imidlertid alltid benytte laveste verdis prinsipp på markedsbaserte finansielle omløpsmidler, og det fremkommer av NRS 8 at et foretak kan velge å benytte laveste verdis prinsipp på børsnoterte aksjer og andre børsnoterte verdipapirer samlet pr. verdipapirtype (porteføljevurdering). Dette er en unntaksregel som kun gjelder for små foretak, og kan derfor ikke anvendes av øvrige foretak.

For disse foretakene er utgangspunktet at aksjer skal vurderes individuelt, og det stilles relativt strenge krav for at andre enn små foretak kan foreta porteføljevurderinger av aksjer. Aksjene må være bevisst satt sammen som en portefølje for å redusere risiko.

Etter regnskapsloven § 7-2 skal det gis opplysninger om og begrunnelse for eventuell porteføljevurdering.

Vurdering av aksjer som er anleggsmiddel

Investeringer i aksjer utenom investeringer i datterselskaper, tilknyttet selskap og felles kontrollert virksomhet, vurderes til anskaffelseskost. Ved verdifall som ikke er av forbigående art, foreligger det plikt til nedskriving til virkelig verdi.

Investering i datterselskap, tilknyttet selskap og felleskontrollert virksomhet

Tilknyttet selskap er selskap hvor investor har betydelig innflytelse uten at det foreligger konsernforhold. Betydelig innflytelse foreligger normalt når investor har 20 % eller mer av stemmeberettiget kapital i et selskap. Investering i tilknyttet selskap regnskapsføres etter egenkapitalmetoden eller kostmetoden i selskapsregnskapet. I konsernregnskapet skal egenkapitalmetoden benyttes.

Felleskontrollert virksomhet er økonomisk virksomhet regulert ved avtale mellom to eller flere deltakere slik at disse har felles kontroll over virksomheten. Regnskapsmessig behandling er regulert i NRS(F) om investering i tilknyttet selskap og felles kontrollert virksomhet. Felles kontroll foreligger bare når strategiske, finansielle og operasjonelle beslutninger vedrørende virksomheten krever enstemmighet mellom deltakerne. Felleskontrollert virksomhet regnskapsføres etter egenkapitalmetoden, bruttometoden eller kostmetoden i selskapsregnskapet. I konsernregnskapet skal egenkapitalmetoden eller bruttometoden benyttes.

Et foretak med bestemmende innflytelse i et annet foretak er morselskap, og det andre foretaket er datterselskap. Bestemmende innflytelse innebærer at et foretak har direkte eller indirekte styringsrett over et annet foretak. Innflytelse vurderes ut fra muligheten til å bestemme et foretaks finansielle og operative strategier, inklusive dets investerings- og driftsbudsjett, og muligheten til å avgjøre utnevnelse og oppsigelse av, og kompensasjon til daglig leder og styremedlemmer.

Investering i datterselskap kan i selskapsregnskapet vurderes etter egenkapitalmetoden eller etter alminnelige vurderingsregler (kostmetoden), mens det i konsernregnskapet skal konsolideres.

Egenkapitalmetoden innebærer at investeringen på kjøpstidspunktet vurderes til anskaffelseskost, og at det foretas en mer-/mindreverdianalyse som ved konsolidering. Investeringens verdi justeres ved senere regnskapsavslutninger med investors andel av resultatet i foretaket, inklusive kostnadsføring/inntektsføring av eventuell mer-/mindreverdi på kjøpstidspunktet. Resultatandelen beregnes av resultat etter skatt. Eventuelt utbytte og andre utdelinger til investor reduserer verdien av investeringen. Egenkapitaljusteringer i datterselskapet føres direkte mot andelen. Resultatandelen er en ordinær resultatpost for investor og vises på egen linje i resultatregnskapet.

Investor skal gi tilleggsopplysninger om investering vurdert etter egenkapitalmetoden i henhold til regnskapsloven § 7-16 og foreløpig regnskapsstandard om investering i tilknyttet selskap og felleskontrollert virksomhet.

Etter bruttometoden regnskapsfører deltakeren sin andel av inntekter, kostnader, eiendeler og gjeld. Bruttometoden kan anvendes både i selskapsregnskapet og i konsernregnskapet for investeringer i felleskontrollert virksomhet. Bruttometoden er beskrevet i NRS(F) Investering i tilknyttet selskap og deltakelse i felles kontrollert virksomhet.

I selskapsregnskapet skal det være et fond for vurderingsforskjeller når investeringer vurderes etter egenkapitalmetoden eller bruttometoden, se nærmere behandling i punktet om: Opptjent egenkapital.

Opplysninger om finansielle eiendeler

Det skal gis følgende opplysninger om aksjer i datterselskap, tilknyttet selskap, felleskontrollert virksomhet:

Foretaksnavn, forretningskontor, eierandel og stemmeandel.

Egenkapital og resultat ifølge siste årsregnskap hvis kostmetoden benyttes.

For investeringer som regnskapsføres etter egenkapitalmetoden, skal det opplyses om:

Anskaffelseskost og balanseført egenkapital på anskaffelsestidspunktet.

Pr. investering skal opplyses om: Inngående balanse, resultatandel, andre endringer i året og utgående balanse.

Merverdier og goodwill, samt avskrivninger av disse.

Det skal gis opplysninger om egenskaper ved og omfanget av finansielle derivater fordelt på klasser av derivater. Opplysningene skal omfatte vesentlige betingelser og forhold som kan påvirke beløpsstørrelse, tidfesting og usikkerhet ved fremtidige kontantstrømmer.

For hver kategori av finansielle instrumenter og varederivater som er vurdert til virkelig verdi, herunder markedsbaserte aksjer, skal det opplyses om anskaffelseskost, virkelig verdi og periodens resultatførte verdiendring. Det skal i tillegg gis opplysninger om vesentlige forutsetninger som ligger til grunn for vurderingen.

For finansielle derivater som ikke er vurdert til virkelig verdi, skal det opplyses om virkelig verdi såfremt virkelig verdi kan fastsettes etter en markedsverdi eller en rimelig tilnærming til markedsverdien. Opplysningene skal gis separat for hver klasse av finansielle derivater, og er ikke obligatoriske for små foretak.

For finansielle anleggsmidler som ikke vurderes til virkelig verdi, der balanseført verdi er høyere enn virkelig verdi, skal det opplyses om balanseført verdi og virkelig verdi av den enkelte eiendelen eller en hensiktsmessig gruppering av eiendelene. Det skal gis en begrunnelse for hvorfor nedskriving ikke er foretatt. Begrunnelsen skal inkludere holdepunktene for at verdifallet er forbigående.

Skatt

Regnskapsmessig verdiregulering gjennom nedskrivning av aksjene påvirker ikke skattepliktig inntekt. Det forhold at urealisert gevinst/tap ikke påvirker skattemessig verdi, kan gi midlertidige forskjeller mellom skattemessig og regnskapsmessig verdsettelse frem til aksjene realiseres for aksjeeiere som ikke faller inn under fritaksmetoden. For aksjeeiere som faller inn under fritaksmetoden, vil forskjellene mellom skattemessig og regnskapsmessig verdi være permanente. Formuesverdier for børsnoterte aksjer og grunnfondsbevis pr. 1. januar legges ut på internettsidene til Verdipapirforetakenes Forbund: www.vpff.no.

Skattemessig formuesverdi for aksjonær

Børsnoterte aksjer og grunnfondsbevis skal skattemessig fastsettes til 80 % av kursverdien pr. 1. januar i skattefastsettingsåret. Andeler i verdipapirfond verdsettes til 80 % av andelsverdien pr. 1. januar i skattefastsettingsåret.

Ikke-børsnoterte norske aksjer verdsettes til 80 % av aksjenes forholdsmessige andel av aksjeselskapets samlede skattemessige formuesverdi 1. januar året forut for skattefastsettingsåret, fordelt etter pålydende.

Ikke-børsnoterte aksjer i utenlandske selskaper verdsettes til 80 % av aksjenes antatte salgsverdi pr. 1. januar i skattefastsettingsåret. Alternativt kan disse verdsettes til 80 % av aksjens andel av skattemessig formuesverdi pr. 1. januar i inntektsåret dersom skattyteren krever dette og kan sannsynliggjøre verdien.

Dersom aksjekapitalen i året forut for skattefastsettingsåret er forhøyet eller satt ned ved innbetaling fra eller utbetaling til aksjonærene, legges 80 % av verdien pr. 1. januar i skattefastsettingsåret til grunn ved formuesfastsettingen av aksjonærene. Det samme gjelder dersom selskapet har ervervet egne aksjer uten nedskrivning av aksjekapitalen.

Regler om fastsettelse av skattemessig formuesverdi av ikke-børsnoterte aksjer er fastsatt i Finansdepartementets skattelovforskrift § 4-12.

Aksjeselskapets skattemessige formuesverdi til fordeling på aksjene er den samlede nettoformuen etter fradrag for gjeld etter skatteloven. Ved fastsettelsen av selskapsformuen tas med alle selskapets eiendeler som ikke er spesielt unntatt. Skattelovens regler om verdsetting av eiendeler og gjeld legges til grunn med visse unntak. Aksjer selskapet eier verdsettes til 100 % av skattemessig formuesverdi.

Bestemmelsene om gevinst og tap ved realisasjon av aksjer finnes i skatteloven §§ 2-38, og 10-30 til 10-37.

Særlig om nystiftede selskaper mv.

Finansdepartementet har foreslått endringer i formuesskattereglene for ikke-børsnoterte aksjer. Forslaget vil få virkning for 2019. Den viktigste endringen er å oppheve skatteloven § 4-13 (1), slik at også aksjer i nystiftede ikke-børsnoterte selskaper skal verdsettes etter skatteloven § 4-12 (2), det vil si basert på de underliggende verdiene i selskapet (skattemessig formuesverdi). Etter nåværende bestemmelse verdsettes aksjene til summen av pålydende og overkurs.

Det foreslås også visse endringer knyttet til hvilket verdsettelsestidspunkt som skal gjelde for aksjer i selskaper som har vært involvert i enkelte fusjoner. For disse er det foreslått at verdsettelsestidspunktet blir 1. januar i skattefastsettingsåret.

Bakgrunnen for forslaget er at gjeldende regelverk åpner for uønskede tilpasninger.

Gevinst og tap ved salg av aksjer

Regnskap

Gevinst og tap ved salg av aksjer blir på vanlig måte beregnet som forskjellen mellom salgssummen (etter fradrag for eventuelle kostnader i forbindelse med salget) og den regnskapsførte verdien. Gevinsten eller tapet fremkommer vanligvis som en finanspost i resultatregnskapet.

Dersom investeringen i selskapsregnskapet er vurdert etter egenkapitalmetoden eller bruttometoden, vil tilhørende fond for vurderingsforskjeller bli oppløst.

For foretak hvor hovedvirksomheten er kjøp og salg av finansielle eiendeler og forpliktelser, skal avkastningen på de finansielle instrumentene inngå i driftsinntekter. Inntekt som er avkastning på finansielle eiendeler, skal føres netto.

Skatt

Bestemmelsene om gevinst og tap ved realisasjon av aksjer finnes i skatteloven §§ 2-38, og 10-30 til 10-37. Det er ulike regler avhengig av hvem som er skattesubjekt/aksjonær. For selskapsaksjonærer gjelder fritaksmetoden, hvilket innebærer at gevinst ved realisasjon av aksjer er skattefri. Tap er ikke fradragsberettiget. Personlige aksjonærer har imidlertid skatteplikt og fradragsrett for tilsvarende gevinst/tap etter aksjonærmodellen.

Obligasjoner og andre finansielle instrumenter

Resultatregnskapet: | |

|---|---|

12. |

Inntekt på andre investeringer |

14. |

Annen finansinntekt |

15. |

Verdiendring finansielle instrumenter vurdert til virkelig verdi |

16. |

Nedskriving av finansielle eiendeler |

18. |

Annen finanskostnad |

Balansen: | |

|---|---|

A. |

Anleggsmidler |

III. |

Finansielle anleggsmidler |

7. |

Obligasjoner |

8. |

Andre fordringer |

B. |

Omløpsmidler |

III. |

Investeringer |

3. |

Markedsbaserte obligasjoner |

4. |

Andre markedsbaserte finansielle instrumenter |

5. |

Andre finansielle instrumenter |

C. |

Egenkapital |

II. |

Opptjent egenkapital |

2. |

Fond |

Lovhenvisning: | |

|---|---|

Vurderingsregler: |

Regnskapsloven §§ 5-1, 5-2, 5-3, 5-4, 5-5 og 5-8 |

Noteopplysninger: |

Regnskapsloven §§ 7-2, 7-5, 7-17, 7-20, 7-35, 7-37, 7-37a og 7-40 |

Skatteregler: |

Skatteloven §§ 14-4 tredje ledd b og 14-23 |

God regnskapsskikk – standarder og uttalelser: | |

|---|---|

NRS 18 |

Finansielle eiendeler og forpliktelser |

NRS(V) |

Anvendelse av IFRS-løsninger innenfor god regnskapsskikk |

Regnskap

Klassifisering av obligasjoner og andre finansielle instrumenter som anleggsmiddel eller omløpsmiddel, vil være avgjørende for verdivurderingen.

Anleggsmidler er eiendeler bestemt til varig eie eller bruk. Se avsnitt Immaterielle eiendeler og varige driftsmidler.

Verdipapirer som er lett omsettelige (børsnoterte), anses som kortsiktige investeringer (omløpsmidler) med mindre det foreligger særlige forhold som tilsier at de er ervervet for varig eie eller bruk.

Hovedregelen er spesifikk tilordning av anskaffelseskost. Ombyttbare finansielle eiendeler skal tilordnes gjennomsnittlig anskaffelseskost. Små foretak kan benytte FIFO-metoden. Ombyttbare finansielle eiendeler kan både være omløpsmiddel og anleggsmiddel avhengig av hensikt og tidshorisont på investeringen.

Anleggsmiddel

Obligasjoner og andre fordringer som skal klassifiseres som anleggsmidler, må være bestemt til varig eie eller bruk. Slike obligasjoner og fordringer kan ikke være del av varekretsløpet eller forventes omsatt/innløst innen ett år fra kjøpstidspunktet.

Anleggsmidler skal i henhold til hovedregelen vurderes til anskaffelseskost.

Ved ikke-forbigående verdifall foreligger det plikt til nedskrivning til virkelig verdi. Nedskrivinger skal reverseres hvis grunnlaget for nedskrivingene ikke lenger er til stede. Renteendring for obligasjoner og endring i kredittverdighet hos utsteder anses ikke som forbigående, og nedskriving må vurderes.

Det skal opplyses om de regnskapsprinsippene som er lagt til grunn, herunder tilordning av avskaffelseskost for ombyttbare finansielle eiendeler og markedsbaserte finansielle instrumenter som er vurdert til virkelig verdi.

Obligasjoner skal spesifiseres etter debitorkategori og valuta. Det skal opplyses om balanseført verdi og markedsverdi.

Store foretak skal i tillegg gi oversikt over rentereguleringstidspunkter og gjennomsnittlig rente.

Små foretak må ikke informere om langsiktige obligasjoner utover angivelse av hvor stor del av fordringene som forfaller senere enn ett år etter balansedagen.

Omløpsmiddel

Omløpsmidler skal ifølge hovedregelen vurderes til laveste verdi av anskaffelseskost og virkelig verdi.

For finansielle markedsbaserte omløpsmidler vises til omtale under beskrivelse av markedsbaserte aksjer som er omløpsmidler i punktet om: Aksjer.

Regnskapsføring og presentasjon av finansielle instrumenter er omtalt i NRS 18 Finansielle eiendeler og forpliktelser. Foruten primære finansielle instrumenter som kontanter, fordringer, gjeld og aksjer i et annet foretak, er også regnskapsføring av derivater som finansielle opsjoner, terminer, futures, renteswapper og valutaswapper, omtalt. Standarden omtaler også kravene til sikringsbokføring. I NRS(V) Anvendelse av IFRS-løsninger innenfor god regnskapsskikk åpnes det ved kontantstrømsikring for at sikringsinstrumentets verdiendring midlertidig kan føres direkte mot egenkapitalen slik løsningen er etter IAS 39. Urealiserte tap og gevinster skal i så fall føres mot opptjent egenkapital. Små foretak trenger ikke å ta hensyn til sikring ved regnskapsføringen.

Skatt

Endringer i markedsverdien på verdipapirer påvirker ikke skattefastsettingen. Verdiendringer periodiseres først ved realisasjon.

Fritaksmetoden gjelder også for gevinst og tap på derivater som har aksje eller annen eierandel som omfattes av fritaksmetoden som underliggende objekt. Avgjørende for om derivatet skal omfattes, vil være om gevinst eller tap på den underliggende aksjen ville vært omfattet av fritaksmetoden dersom eierandelen hadde blitt realisert på det tidspunktet gevinsten eller tapet på derivatet realiseres. Derivater som har andeler i deltagerlignede selskaper som underliggende objekt, vil imidlertid ikke omfattes av skattefritaket.

Verdipapirfond omfattes av fritaksmetoden, jf. skatteloven § 2-38 (1) bokstav b, jf. § 10-20 (6) og (7). Det har ikke betydning om aksjeandelen i fondet består av aksjer i selskaper som ikke i seg selv er omfattet av fritaksmetoden. Skattefritaket for gevinst og avskjæringen av fradragsretten for tap begrenses forholdsmessig av den beregnede aksjeandelen.

Renteelementet som ligger i at et mengdegjeldsbrev/en obligasjon skal innløses til en høyere kurs enn utstedelseskursen, skattlegges det enkelte år etter en fordeling av renteelementet over obligasjonens løpetid. Dette gjelder bare for obligasjoner utstedt etter 9. mai 1990.

Varer

Resultatregnskapet: | |

|---|---|

3. |

Endring i beholdning av varer under tilvirkning og ferdig tilvirkede varer |

5. |

Varekostnad |

Balansen: | |

|---|---|

B. |

Omløpsmidler |

I. |

Varer Anleggskontrakter omtales under regnskapsposten kundefordringer |

Lovhenvisning: | |

|---|---|

Vurderingsregler: |

Regnskapsloven §§ 5-2, 5-4 og 5-5 |

Noteopplysninger: |

Regnskapsloven § 7-10 |

Skatteregler: |

Skatteloven § 14-5 annet ledd. Finansdepartementets skatteforskrift § 14-5 A |

God regnskapsskikk – standarder og uttalelser: | |

|---|---|

NRS 1 |

Varer |

Regnskap

Varer defineres som de eiendeler som er anskaffet eller tilvirket for videresalg. Varebegrepet omfatter foruten innkjøpte ferdigvarer (handelsvarer) og ferdig egentilvirkede varer, også lager av varer under tilvirkning, samt råvarer og innkjøpte halvfabrikata mv. som inngår i fremstillingen av den ferdige salgsvaren. Begrepet innbefatter også produksjonsmateriell og reservedeler som er omløpsmidler til bruk i produksjonsprosessen. Under begrepet hører også serieproduserte varer, herunder der produksjonen er i henhold til kontrakt og selv om den er langsiktig.

Regnskapsmessig skal varelageret vurderes til laveste verdi av anskaffelseskost og virkelig verdi. Anskaffelseskost for et varelager er de kostnadene som påløper ved kjøp eller tilvirkning. Ved beregning av anskaffelseskost inngår innkjøpspris, frakt, toll, provisjoner og indirekte innkjøpskostnader. Det skal gjøres fradrag i kostpris for alle typer rabatter, bonuser og kostnadsreduserende tilskudd. Dette betyr at kontantrabatter reduserer anskaffelseskost for varelager.

For varer som produseres i foretaket, er anskaffelseskost de kostnader som påløper ved tilvirkning av varene. Dette inkluderer direkte variable kostnader som innkjøpte materialer og direkte lønn og indirekte variable tilvirkningskostnadene som f.eks. produksjonsstrøm og hjelpestoffer som inngår i produksjonen, herunder brensel, smøring mv. (variabel tilvirkningskost). I tillegg inngår direkte faste tilvirkningskostnader som vedlikeholdskostnader til produksjonsmaskin og indirekte faste tilvirkningskostnader som f.eks. husleie og avskrivninger (full tilvirkningskost). I NRS 8 God regnskapsskikk for små foretak er det presisert at små foretak kan anvende variabel tilvirkningskost som er tilnærmet lik skattemessig verdi som anskaffelseskost for egentilvirkede varer. Alle faste tilvirkningskostnader skal da resultatføres løpende. Andre må bruke full tilvirkningskost.

Virkelig verdi er estimert salgsverdi etter fradrag for beregnede nødvendige utgifter for gjennomføring av salget. Faste kostnader, som for eksempel faste lagrings- og administrasjonsutgifter, anses ikke som nødvendige utgifter for gjennomføring av salget. Ved vurdering av virkelig verdi må det tas hensyn til alle de opplysninger man har om salgsverdi på det tidspunkt regnskapet avlegges/vedtas. Det er salgspris på antatt salgstidspunkt, ikke balansedato, som skal benyttes ved beregning av varens virkelige verdi.

For råvarer og varer under tilvirkning skal virkelig verdi beregnes ved å ta utgangspunkt i salgsverdien for de ferdig tilvirkede varene. Denne reduseres med beregnede gjenstående variable og faste tilvirkningskostnader og beregnede nødvendige utgifter for gjennomføring av salget. Små foretak kan, dersom det ikke foreligger kalkyler for de faste tilvirkningskostnadene, unnlate å trekke fra de gjenstående faste tilvirkningskostnadene ved beregningen av virkelig verdi.

Hovedregelen er at varer skal tilordnes anskaffelseskost spesifikt. For enkelte selskaper er det ikke praktisk mulig å holde rede på anskaffelseskost for de enkelte varer som er på lager. Som en praktisk tilnærming brukes derfor enten FIFO-prinsippet (først inn, først ut) eller gjennomsnittlig anskaffelseskost. FIFO-prinsippet innebærer at de eldste varene anses å være de som selges først. Gjennomsnittsmetoden kan gjennomføres etter forskjellige varianter. En variant er å beregne gjennomsnittspris etter hvert kjøp/salg før neste kjøp, mens en annen variant beregner en gjennomsnittspris på bakgrunn av inngående balanse og kjøp gjennom året. De to variantene er illustrert i eksemplet på forrige side.

Det skal i note opplyses om vurderingsprinsipper for varelager. Endringer av prinsipp fra forrige år skal begrunnes og virkningen skal kvantifiseres. Sammenligningstall og omarbeiding av disse skal forklares. Beholdningen skal spesifiseres på råvarer, varer i arbeid og ferdigvarer for året og fjoråret.

Små foretak må ikke spesifisere varelageret i note.

Regnskapsmessig skal varelageret vurderes til laveste verdi av anskaffelseskost og virkelig verdi.

Skatt

Skattemessig skal varelager vurderes til anskaffelsesverdi, uavhengig av om virkelig verdi er lavere. Skattemessig anskaffelsesverdi tilsvarer regnskapsmessig anskaffelsesverdi for varer som ikke er egentilvirket. For egentilvirkede varer skal kun direkte kostnader inngå i anskaffelseskost, dvs. kostpris for råstoff, halvfabrikata, hjelpestoff og produksjonslønn. Indirekte kostnader fradragsføres det år de påløper.

Skattemessig skal FIFU-prinsippet benyttes for ikke-individualiserbare varer.

For bokhandlere og forlag er det særregler for verdsettelse av bøker. Billedkunstnere fører ikke opp beholdning av egenproduserte kunstverk som varelager. Utgifter til innkjøp av maling mv. fradragsføres det år de betales.

Eksempel

På lager |

1.12. |

100 stk. |

à 8 |

||

Kjøp |

5.12. |

100 stk. |

à 10 |

||

Salg |

10.12. |

75 stk. |

|||

Kjøp |

15.12. |

100 stk. |

à 12 |

||

Salg |

20.12. |

75 stk. |

|||

På lager |

31.12. |

150 stk. |

|||

FIFO-prinsippet |

|||||

Kjøp |

15.12. |

100 stk. |

à 12 |

= |

1200 |

Kjøp |

5.12. |

50 stk. |

à 10 |

= |

500 |

Totalt lager |

31.12. |

150 stk. |

1700 |

||

Gjennomsnittsmetoden, variant 1 | |||||

På lager |

1.12. |

100 stk. |

à 8 |

= |

800 |

Kjøp |

5.12. |

100 stk. |

à 10 |

= |

1000 |

Beholdning etter siste kjøp |

200 stk. |

1800 |

|||

Gjennomsnittspris pr. 5.12. |

= |

9 |

|||

Salg |

10.12. |

75 stk. |

|||

Beholdning før neste kjøp |

125 stk. |

à 9 |

= |

1125 |

|

Kjøp |

15.12. |

100 stk. |

à 12 |

= |

1200 |

Beholdning etter siste kjøp |

225 stk. |

|

= |

2325 |

|

Gjennomsnittspris pr. 15.12. |

= |

10,33 |

|||

Salg |

20.12. |

75 stk. |

|||

På lager |

31.12. |

150 stk. |

à 10,33 |

= |

1550 |

Gjennomsnittsmetoden, variant 2 | |||||

På lager |

1.12. |

100 stk. |

à 8 |

= |

800 |

Kjøp |

5.12. |

100 stk. |

à 10 |

= |

1000 |

Kjøp |

15.12. |

100 stk. |

à 12 |

= |

1200 |

Sum |

300 stk. |

3000 |

|||

Gjennomsnittspris pr. 31.12. |

|

= |

10 |

||

På lager |

31.12. |

150 stk. |

à 10 |

= |

1500 |

Fordringer

Resultatregnskapet: | |

|---|---|

1. |

Salgsinntekt |

2. |

Annen driftsinntekt |

9. |

Annen driftskostnad |

13. |

Renteinntekt fra foretak i samme konsern |

14. |

Annen finansinntekt |

18. |

Annen finanskostnad |

Balansen: | |

|---|---|

A. |

Anleggsmidler |

II. |

Finansielle anleggsmidler |

3. |

Lån til foretak i samme konsern |

5. |

Lån til tilknyttet selskap og felles kontrollert virksomhet |

8. |

Andre fordringer |

B. |

Omløpsmidler |

II. |

Fordringer |

1. |

Kundefordringer |

2. |

Andre fordringer |

Lovhenvisning: | |

|---|---|

Vurderingsregler: |

Regnskapsloven §§ 5-2, 5-9 og 5-12 |

Noteopplysninger: |

Regnskapsloven §§ 7-2, 7-9, 7-19, 7-22, 7-31b, 7-32, 7-35, 7-36, 7-40 og 7-45 |

Skatteregler: |

Skatteloven §§ 14-5 og 6-2 annet og tredje ledd Finansdepartementets skatteforskrift §§ 6-2 og 14-5 B |

God regnskapsskikk – standarder og uttalelser: | |

|---|---|

NRS 2 |

Anleggskontrakter |

NRS 8 |

God regnskapsskikk for små foretak |

NRS 13 |

Usikre forpliktelser og betingede eiendeler |

NRS 20 |

Transaksjoner og regnskap i utenlandsk valuta |

Generelt

Regnskap

Kundefordringer er krav på vederlag som oppstår ved salg av den regnskapspliktiges varer og tjenester. Kundefordringer omfatter også vederlag for varer og tjenester hvor leveringen ikke er avsluttet eller fullført, f.eks. utførte tjenester som ikke er avsluttet, eller inntekter oppstått ved løpende avregning av langsiktige tilvirkningsprosjekter.

Andre fordringer kan blant annet omfatte:

forskudd til leverandører

forskuddsbetalte kostnader

låneordninger for ansatte, styremedlemmer, aksjeeiere mv. med nedbetaling innen et år

fordring vedrørende tilbakebetaling av offentlige avgifter

regresskrav

Fordringer regnskapsføres til verdien av vederlaget på salgstidspunktet, noe som i de aller fleste tilfeller vil si fakturabeløpet (pålydende). I tilfeller hvor det foreligger et vesentlig renteelement, f.eks. enkelte tilfeller av rentefri kreditt, må fordringen neddiskonteres, og fordringens virkelige verdi vil være lavere enn fakturabeløpet. Dette er imidlertid ikke vanlig i handelsforhold.

Fordringer i utenlandsk valuta skal regnskapsføres til verdien av vederlaget på transaksjonstidspunktet (transaksjonskurs), og på etterfølgende balansedag vurderes til dagskurs (valutakursen på balansedagen). Realiserte og urealiserte valutagevinster og -tap skal som hovedregel resultatføres. Det skal tas hensyn til sikring mot valutasvingninger. Små foretak kan unnlate å ta hensyn til sikring. Det er tillatt å rapportere valutagevinster og -tap knyttet til varekretsløpet som driftsinntekter og driftskostnader i perioden. Under omtale av anvendte regnskapsprinsipper skal det opplyses om omregningen av fordringer i utenlandsk valuta.

Fordringer på ansatte, styremedlemmer, aksjeeiere samt nærstående følger hovedreglene for vurdering av fordringer. Det skal gis omfattende noteopplysninger knyttet til ovennevnte fordringer.

Lån eller sikkerhetsstillelse til aksjeeiere og aksjeeieres nærstående kan etter aksjelovene § 8-7 bare gis innenfor rammen av de midlene som selskapet kan benytte til utdeling av utbytte og det må stilles tilfredsstillende sikkerhet. Forbudet gjelder ikke kreditt med vanlig løpetid i forbindelse med forretningsavtaler eller kreditt eller sikkerhet til fordel for morselskapet eller annet selskap i samme konsern. Dersom det er gitt lån i strid med aksjelovene § 8-7, skal det opplyses om dette i note til regnskapet, og forholdet vil normalt føre til et avsnitt om «andre forhold» i revisjonsberetningen.

Fordring som helt eller delvis anses tapt, må nedskrives til virkelig verdi. Hovedregelen er at hver enkelt fordring skal vurderes individuelt. En bloc-nedskrivning kan brukes dersom individuell behandling er vanskelig å gjennomføre. Nedskrivningen skal være begrunnet i reelle forhold/forventninger. Det skal tas hensyn til all relevant informasjon på det tidspunkt regnskapet utarbeides.

Det skal gis opplysninger som er nødvendige for å bedømme den regnskapspliktiges stilling og resultat, dersom opplysningene ikke fremgår av årsregnskapet for øvrig. Morselskap som ikke utarbeider konsernregnskap, skal opplyse om transaksjoner med og mellom datterselskaper og internfortjeneste på disse. For fordringer, annen langsiktig gjeld og kortsiktig gjeld skal det angis det samlede beløpet som gjelder foretak i samme konsern, tilknyttet selskap og felles kontrollert virksomhet.

For hver post skal det informeres om fordringer som forfaller senere enn ett år etter balansedagen. For øvrig skal følgende opplysninger gis:

Spesifisert for hvert lån/sikkerhetsstillelse til daglig leder eller styreleder: vilkår, rentesats og avdragsplan.

For store foretak skal disse opplysningene i tillegg gis for styremedlemmer og ledende ansatte.

Samlede lån og samlet sikkerhetsstillelse til fordel for ansatte, aksjeeiere og medlemmer av styret og bedriftsforsamlingen inkl. vilkår, rentesats og avdragsplan. For AS og ASA gjelder dette også for nærstående.

Spesifikasjon av lån eller sikkerhetsstillelse som utgjør mer enn 5 % av egenkapitalen.

Dersom foretaket har et regresskrav overfor tredjepart, kan oppgjørsverdien for regresskravet oppføres som eiendel, forutsatt at det er så godt som sikkert (nær 100 %) at regresskravet vil bli innfridd. Eiendelen kan ikke settes høyere enn oppgjørsverdien for den motsvarende forpliktelsen. I resultatregnskapet kan kostnaden føres netto. Dersom forpliktelsen bare er gyldig hvis tredjeperson innfrir regresskrav, skal avsetning føres netto også i balansen.